Cosa ci dicono 12 anni di “spread”?

di Alessandro Pedone

di Alessandro PedoneL'editoriale pubblicato mercoledì scorso ha suscitato un qualche interesse per il grafico che ho pubblicato riportante il famigerato spread insieme all'andamento del rendimento dei BTP comparato con quello dei BUND tedeschi.

Quel grafico dimostrava, sostanzialmente, che i rendimenti attuali dei BTP sono molto simili a quelli del periodo precedente al Luglio 2011 quando c'è stato il così detto “attacco speculativo” nei confronti dell'Italia che poi ha portato alle dimissioni del Governo Berlusconi ed all'arrivo dell'attuale Governo Monti.

Può essere ancora più interessante estendere quel tipo di analisi allargando l'orizzonte temporale.

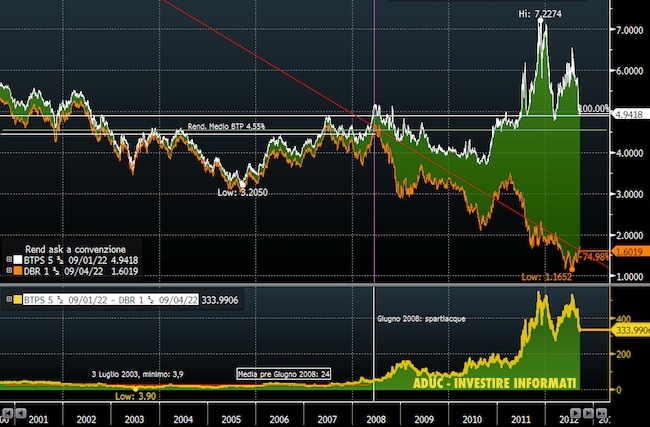

Il grafico che mostro di seguito abbraccia il periodo che va dal Settembre 2000 ad oggi. Si tratta, quindi, di 12 anni di spread.

Nella parte superiore del grafico è indicato (con linea bianca e sfondo verde) il rendimento dei BTP decennali. La linea arancione con sfondo nero indica invece il rendimento del BUND (il titolo di stato tedesco) sempre decennale.

Nella parte bassa del grafico, invece, troviamo (con linea gialla e sfondo verde) l'andamento del famigerato spread. La “parola” al grafico:

Quali osservazioni possiamo trarre?

Prima del 2008 lo spread fra il BTP ed il BUND era praticamente inesistente. Il minimo è stato toccato il 3 Luglio 2003 con uno spread di 3,9 punti. La media precedente al giugno 2008 era pari a 24 punti di spread. I “guai” sono iniziati ad arrivare nel 2008. Le prime avvisagli si sono viste già nei primi mesi con la prima grande banca d'affari americana (Bear Stearns) che fu salvata dalla FED attraverso JP Morgan. Gli investitori sono diventati sempre più avversi ad ogni forma di rischio e per la prima volta hanno iniziato a distinguere seriamente anche fra varie tipologie di debito sovrano denominato in Euro.

A giugno del 2008 le cose sembrano regolarizzarsi, ma fu un falso segnale. In realtà si può considerare proprio il Giugno 2008 l'inizio del nuovo corso dello spread BTP/BUND. In primo luogo osserviamo come i rendimenti del BUND siano letteralmente crollati da allora (la linea rossa da un'idea del fenomeno) mentre il rendimento del BTP è sostanzialmente stabile, poco sotto il 5%.

Il crack di Lehman ha segnato una nuova mentalità degli investitori. Se Lehman è saltata, può succedere qualsiasi cosa. Questa sempre essere la “lezione” che i mercati hanno appreso. Non è un caso che il primo grande picco dello spared coincide con le turbolenze dei mercati seguenti al crack Lehman. Tra il 2008 ed il 2010 sono scesi sia i rendimenti del BUND che quelli del BTP, ma i rendimenti del BUND sono scesi in maniera molto più accentuata. Questo ha fatto lievitare lo spread sfondando prima quota 100 (quintuplicando la media dei 5 anni precedenti!) e lambendo successivamente quota 200 punti alla fine del 2010.

I primi mesi del 2011 sembrano indicare la strada verso la normalizzazione dello spread che tocca un minimo relativo in area 120 punti, ma – ancora una volta – si trattava di un falso segnale poiché ad aprile 2011 inizia il crollo del rendimento del BUND ed a Luglio 2011 inizia l'esplosione del rendimento dei BTP che tocca il suo massimo (7,22%) il 15 Novembre 2011.

Ad inizio del 2012 il rendimento del BTP torna in zona ordinaria (sotto il 5%) ma il rendimento del BUND continua a scendere. Riprende l'ondata speculativa sui BTP che tocca il suo nuovo apice (è storia recente) a Luglio scorso contemporaneamente al minimo assoluto del rendimento del BUND (1,16%). Arrivano le parole del presidente della BCE, Mario Draghi, a far tornare di nuovo i rendimenti dei BTP sotto il 5%. Scendo ovviamente anche lo spread e ciò è dovuto in maniera non trascurabile (circa 50 punti) anche per l'aumento del rendimento del BUND. Questo è un segnale significativo che il mercato sta iniziando a non prezzare più l'ipotesi di disgregazione dell'Euro.

Quali conclusioni possiamo trarre?

La prima conclusione è che i rendimenti attuali dei titoli di stato decennali sono sostanzialmente in linea con la media storica di lunghissimo periodo che si assesta intorno al 4,5%.

Seconda conclusione. Il dato eccezionale riguarda il rendimento del BUND il quale, pur essendo il lieve risalita, rimane a livelli ampiamente inferiori al tasso d'inflazione. Questa è senza dubbio una forte anomalia. I rendimenti così bassi sul decennale si spiegano in parte con le previsioni ancora molto negative sul ciclo economico ed in parte con le preoccupazioni dei mercati sulla tenuta dell'Euro che non sono ancora del tutto fugate.

La media, pre-Giugno 2008 del rendimento del BUND si collocava in area 4,2%. Non è ragionevole pensare, nel breve termine, che torni in quella zona, ma – qualora le preoccupazioni sulla tenuta dell'Euro come moneta fossero fugate – sarebbe ragionevole pensare ad un BUND in area 3% (come era tra il 2008 ed il 2009 quando le prospettive economiche non erano certo rosee).

Se così fosse, anche con gli attuali rendimenti del BTP avremmo uno spread sotto quota 200. In quel contesto sarebbe ragionevole attendersi anche una diminuzione dei rendimenti del BTP verso quota 4-4,5% e spread tra i 150 ed i 200 punti.

Terza ed ultima considerazione. Molto probabilmente non torneremo più ad avere lo spread avuto nei primi 7 atti di Euro. Quegli spread erano una anomali che ha prodotto la successiva anomalia che stiamo sperimentando. Un differenziale di soli 20 punti di rendimento sul BUND non avevano senso, così come non aveva senso un differenziale di 500 punti. Lo spread fra i 100 ed i 200 punti è un differenziale che possiamo considerare ragionevole e verso il quale stiamo tendendo se l'Europa saprà fugare in maniera definitiva i dubbi sulla reversibilità del progetto Euro.

fonte: aduc.it

Commenti